刚结束的五一假期期间,降息的预期逐渐被释放,这给了传统的周期性行业一些增长空间,有色金属便是周期性行业的一种。

但是有色金属有很多,选择哪一种进行追踪成为了关键。

目前被誉为“工业牙齿”的钨是增长逻辑较为明确的一种,因为它的应用范围极广,涉及到交通运输、采掘、工业制造、军工等众多领域,与新质生产力的发展也有着密不可分的关系。

那么,作为周期性行业之一的钨,目前的供需状况如何?

从需求看,钨行业的需求主要分布在仲钨酸铵(APT)、钨铁冶炼和特种钢消费三大领域。

2023年,国内APT产量为12.8万吨,对应消耗钨矿约17万吨;钨铁产量约8000吨,消耗钨矿约11万吨;特种钢消耗钨原料约为2万吨,这三大领域2023年共消费钨原料30万吨。

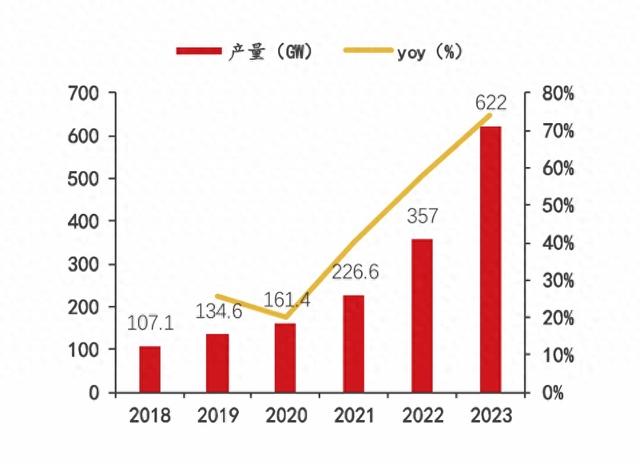

除了传统领域的应用,新兴应用中,光伏行业对切割钨丝的需求旺盛,2023年国内硅片产量达到622GW,对应金刚线市场空间能够达到3500亿米以上,这个需求已经超过了市场供应能力。

从供给看,2023年全球钨储量增长15%,钨产量下降2%,其中国内原生钨矿产量达12.85万标准吨,此外,低度钨及进口钨矿总量为13.76万标准吨,再生钨原料供应为4.35万标准吨,总计供应量达到18.11万标准吨。

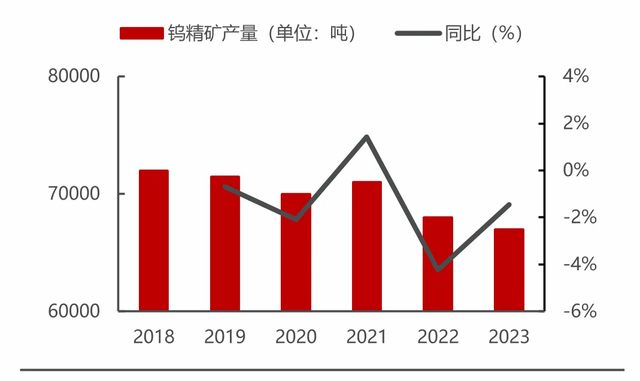

2023年,钨精矿的产量约为6.7万吨,同比下滑1.5%,2024年钨精矿开工率约48.95%,对比23年同期下滑1.3%。

目前钨矿产量下降的主要有两个:

一是随着矿山低质品位下降和开采深度的增加,国内外现有钨矿产量呈现下降趋势,并且受配额制约,目前国内没有开放新的矿山审批,使得短期内钨矿供应增量十分有限。

二是新的环保和安全标准要求众多小型矿山进行技术改造,而技改过程包括报批、设施整改等多个环节,从而影响了矿山的产量。

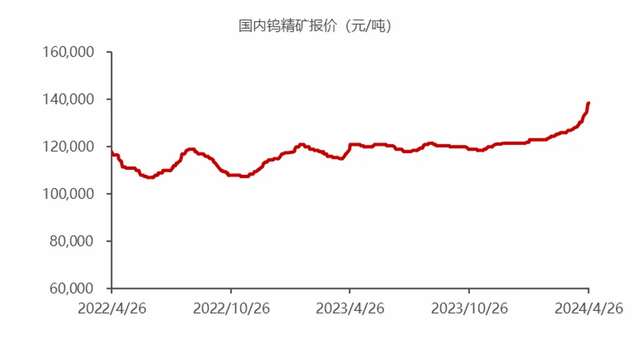

当前国内钨矿供应量为18万吨标准吨,而需求量为20万吨标准吨,形成了约2万吨标准吨的供需缺口,缺口依靠进口和库存来消化,促使钨矿价格上涨,截至2024年4月,钨精矿主流市场均价为13.85万吨,较去年同期上涨约15%。

伴随着供需紧张,钨合金企业的产品价格将得到有力支撑,业绩也将迎来较快增长。

对应到下游需求,钨合金企业的市场竞争格局是怎样的?

目前钨的下游有两个需求市场,一个是硬质合金市场,另一个是光伏钨丝市场。

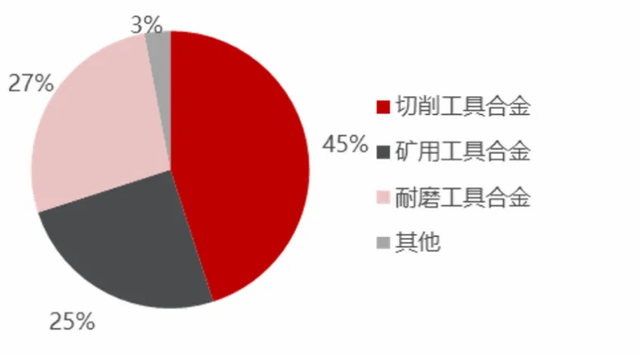

在硬质合金的下游消费结构中,占比最大的是切削工具合金,占比45%,其次是耐磨工具合金和矿用工具合金,分别占比27%和25%。

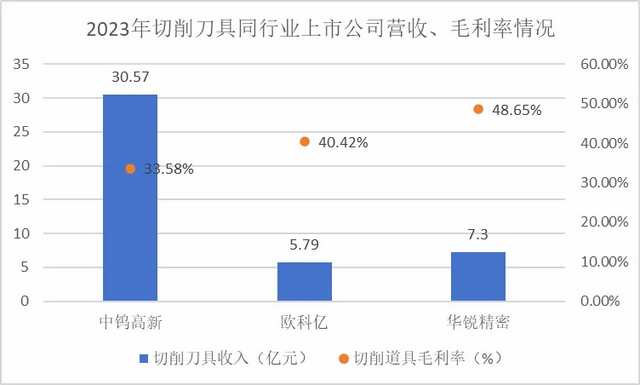

在切削工具生产行业上市公司中,中钨高新2023年营收最高,达到30.57亿元,但跟行业中其他领先企业相比,中钨高新的毛利率并不高,只有33.58%,像欧科亿和华锐精密能达到40%左右的毛利率。

在细分的数控刀片领域,2023年中钨高新的产量约为1.3亿片,占国内产量的23%,在行业中遥遥领先。

光伏钨丝市场中,厦门钨业以845亿米/年的产能目前位居行业第一,此外公司还有1000亿米/年的产能在建,预计到2026年,厦门钨业的产能将达到1845亿米/年。

此外,中钨高新年产100亿米细钨丝扩能改造项目已经进入技术调试阶段,未来将规划新增200亿米/年。海盛钨业在建年产400亿米光伏用钨丝项目,建设周期为两年,预计达产后实现光伏钨丝产能120亿米/年。

目前钨合金企业又将怎样树立竞争优势?

和其他金属加工企业一样,钨合金企业的业绩波动受原材料价格变动影响较大,要减少这种影响,产业链还得向上延伸,在钨矿上占据主动权。

目前我国江西、湖南、河南、云南等等钨矿储量较多的省份获较多开采指标,但是随着高品位易开采的黑钨矿资源即将殆尽,钨矿潜在增量项目已为数不多。

目前厦门钨业有三家在产钨矿企业(洛阳豫鹭,宁化行洛坑,都昌金鼎)和一家在建钨矿企业(博白巨典),钨精矿自给率在20%-30%左右,待在建钨矿建设完成,合计钨精矿产能将达到0.9-1万金属吨,为行业内最高。

除了厦门钨业,中钨高新和章源钨业也布局了上游钨矿。

中钨高新在2023年底开启了柿竹园钨矿100%股权的收购计划,预计柿竹园的注入将为公司提供7800吨的钨精矿。

章源钨业目前拥有6座采矿权矿山,8个探矿权矿区,钨资源储量为9.46万吨。

在钨合金企业中,有哪一家公司表现比较突出?

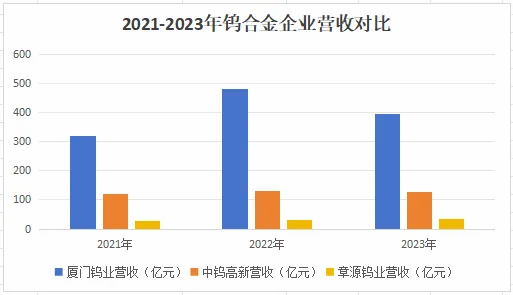

从钨合金公司的营收来看,厦门钨业的营收牢牢占据着行业第一的位置。

2023年厦门钨业实现扣非净利润14亿,同比上涨13.29%,是行业内唯一实现扣非净利润正增长的企业,较为稳定的业绩也吸引了超240家机构加仓,其中不乏社保基金。

在钨合金行业中,厦门钨业的竞争优势主要有两个,一是掌握了一定的钨矿资源,储量能够达到1万吨,二是公司作为市场唯一光伏用钨丝大规模量产供应商,市占率超80%位居行业第一,在手订单充足,目前在手订单量达产能3倍以上。

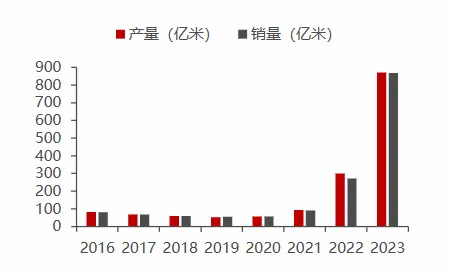

2023年公司细钨丝产量同比增长190.72%达到871 亿米,销量同比增长218.99%达到868亿米,产销率为 90.67%。其中,2023年公司光伏用钨丝销量760亿米,同比增长375%。

此外,在三元正极材料领域,厦门钨业与比亚迪、宁德时代及国轩高科等客户建立了良好的合作关系,成为主流动力锂电池重要供应商。

在厦门钨业的业务占比中,2023年电池材料业务占43.5%,较2022年下降15.8%,钨钼等有色金属业务占比39.52%,较2022年上涨13.32%。

目前电池材料市场的竞争愈发激烈,导致公司在该项业务中盈利下降,毛利润率也降低了0.6%,但是钨丝等业务的需求增长,使公司在收入结构上得到了优化,总体盈利也比较稳定。

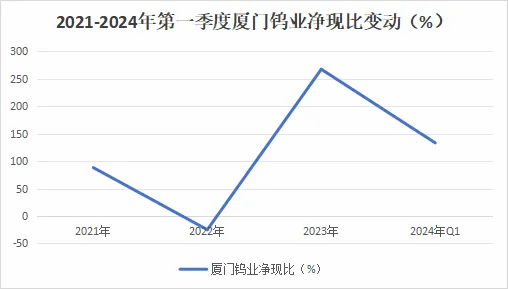

其次观察公司净现比,2024年第一季度公司净现比达到133%,从2023年至今公司净利润对现金流的转化能力已有了大幅提高,经营质量明显增强。

总结一下,目前整个钨行业处在一个供应紧张,需求旺盛的时期,钨合金企业的业绩将较为坚挺,其中厦门钨业凭借着一定的钨矿自主权和在钨丝这种新兴市场的先发优势,在整个行业里具备较强的竞争优势。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!